微信客服

微信客服 微信公眾號

微信公眾號2025年1月27日,國家發改委、國家能源局于2025年1月27日聯合印發《關于深化新能源上網電價市場化改革 促進新能源高質量發展的通知》【發改價格〔2025〕136號】(以下簡稱“136號文”),明確要求各地于今年底前出臺配套細則。截止8月28日,全國已有19個省份/區域率先出臺承接細則。

今天,我們先從存量項目、增量項目、機制電價、機制電量、執行時間五大核心維度,來看看19地政策的要點:

由上表可知:

(1)存量項目與增量項目方面:

暫不安排增量項目的省份:蒙東、蒙西

未明確增量項目的省份:新疆

未明確存量項目的省份:廣西

存量按100%比例的省份:廣西、蒙東、寧夏、云南、湖南(扶貧項目)

其余省份基本確定按比例劃分的模式,大部分省份以隨時間遞增,項目占比遞減的方式進行布局。

(2)機制電價與機制電量方面:

存量項目一般采用固定電價,通常以當地煤電電價為基準電價。其中廣西區分了分布式和集中式項目的電價差異性;新疆則區分了平價項目和補貼項目的存量電價的差異性。

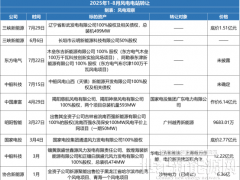

根據已經公布的數據內容顯示,公布存量電價的17個省區市的平均電價為0.357元/千瓦時,山東、廣西分布式、湖南、海南、遼寧、重慶、湖北和上海的存量項目電價高出平均值。

(3)執行期限方面:

執行10年期限的省份:新疆、湖南、寧夏、山東;

執行12年期限的省份:廣西、廣東、海南、遼寧、上海、甘肅、黑龍江、貴州、重慶、云南。

“136號文”,正式拉開了我國新能源從“政策驅動”向“市場主導”轉型的大幕。隨著各地紛紛出臺相應的承接文件,新能源電量全面入市,將倒逼電力現貨市場建設提速。未來,交易電價高的省份將呈現兩個特征:一是用電量大、新能源占比少,二是風電少、光伏多。

根據CWEA統計數據的全國各省份用電量及各類電源裝機占比,具體如下:

我們可知,在風電項目方面,如上表所示,江蘇、浙江、安徽、山東、河南、湖北、四川、云南、河北南部等用電量大、風電裝機比例小的區域,將會因風電交易價格高、資源好成為優質資源區,適宜風電項目的開發;東北三省由于火電價格高、裝機比例高,會為電力市場提供一個價格錨點,考慮到當地優質資源條件及吉電入京等通道建設,也具有可觀的開發價值;四川、云南、青海三個水電大省中,四川、云南資源好,在電價下行的條件下仍有較好的項目收益,但需要優選資源,精準控制總投,青海等風能資源較差、光伏占比超50%的區域,開發潛力不足。

0 條