微信客服

微信客服 微信公眾號

微信公眾號回望光伏,全球市場份額占據絕對優(yōu)勢地位、技術迭代速度始終持續(xù)領跑,這些已然成為光伏產業(yè)的鮮明注腳。

在今年上半年,光伏產業(yè)呈現(xiàn)出“應用熱、制造難”的特征,在裝機方面,1-7月光伏新增裝機規(guī)模223.25GW,同比增長88.82%,累計裝機突破1太瓦,中國光伏已經邁入了“太瓦時代”。

一邊是國內新增裝機同比翻倍的亮眼成績,一邊是產業(yè)鏈價格不及預期的回暖、企業(yè)集體虧損的寒冬困境,光伏行業(yè)正站在“短期陣痛”與“長期向好”的交織節(jié)點。

然而,在這場博弈中,當“低價”被當作競爭中的利器時,注定會帶來質量與安全的隱患,縮減用料、功率虛標、施工不達標等問題,正不斷沖擊著行業(yè)的底線,也打破了原有的市場秩序。

電站塌了,2.2億天價賠償來了

當人們還在為那些“以價換質”的電站擔憂是否能撐過25年,是否會暴雷的時候,誰也沒料到,那些并非處于光伏低價內卷時所建的電站,竟然接二連三地發(fā)生事故。

近日,無錫市太極實業(yè)股份有限公司旗下子公司因光伏支架倒塌及樁基問題,被包頭市牟盛太陽能科技有限公司提起仲裁,索賠2.22億元,這一高昂的索賠金額,迅速引發(fā)了行業(yè)的關注。

在2018年12月,項目業(yè)主牟盛太陽能與青島昌盛簽訂了EPC總包合同,2019年9月,三方簽訂補充協(xié)議,承包人變更為上海電氣集團股份有限公司、青島昌盛日電太陽能科技股份有限公司和十一科技(太極實業(yè)子公司)組成的聯(lián)合承包體,直到2021年7月至8月,項目辦理了竣工手續(xù)。

可是不曾預料的是,電站僅僅運行三年多,就因為項目在設計、施工或材料選用環(huán)節(jié)可能存在嚴重缺陷導致部分光伏支架傾倒、支架樁基連根拔起。

因此,業(yè)主方提出了四項仲裁請求:要求承包方承擔保修義務或支付維修費用(暫主張2億元);賠償經濟損失(暫主張700萬元);留置質量保修金1510萬元;共同承擔律師費、仲裁費等。

項目整體造價大約6.04億元,如果真要是按照2.22億的賠償執(zhí)行,那么賠償金額將占了總投資的36.8%。

值得注意的是,電站尚在保修期內,就出現(xiàn)如此重大的事故,由此會引發(fā)業(yè)主的信任危機和市場恐慌,進一步加劇光伏產業(yè)“重價格、輕質量”的惡性循環(huán)。

然而,這類的光伏事故并非孤例,在今年已經發(fā)生了多起。

2025年1月2日,利津縣利津經濟開發(fā)區(qū)東營興祥電力工程有限公司光伏發(fā)電項目發(fā)生一起火災事故,原因是太陽能光伏板及其連接線路發(fā)生電熱故障引燃周圍可燃物造成事故。

2025年4月華北、黃淮強風災害,河南、河北等地分布式電站在10-13級大風中成片坍塌,部分屋頂光伏板從高層墜落,直接損失超億元;

2025年5月21日,上海某項目聲屏障火災,光伏組件起火后燒穿鋼結構并引發(fā)高空墜物,初步調查顯示為接線盒故障、熱斑效應導致;

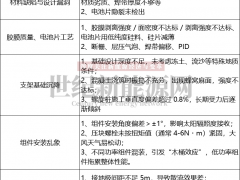

甘肅10MW 電站組件快速衰減,投運 3 年后組件平均衰減率達 68%,遠超行業(yè) 20% 的壽命終結標準;

如果說極端天氣的自然災害是不可抗力的因素,那么接線盒故障、衰減率異常等問題,則暴露出光伏組件和原材料的質量問題。

內卷下的質量“隱患”,誰來買單?

如果說在行業(yè)良性發(fā)展的狀況下,質量仍然是一個不可避免的問題的話,那么,在行業(yè)處在低價拼殺的階段,質量問題是否會演變?yōu)橐粓觥跋到y(tǒng)性危機”?

就拿太極實業(yè)的例子來看,項目在2018年簽訂合同,當時EPC均價大約在5-6元/w,而現(xiàn)在EPC的均價大約在1-3元/w,在組件端,更是從2018年的均價2.6元/w,降到現(xiàn)在的均價0.718元/w。

在成本急劇下降的同時,2019至2024年間,光伏組件整體合格率從100%斷崖式跌至62.9%。 2025年上半年抽檢不合格率仍接近16%。

德國萊茵TüV太陽能服務首席技術專家高祺曾指出:"組件價格探底后,材料與工藝標準成為首批犧牲品。"

據了解,某央國企檢測機構針對2024年18GW光伏組件的抽檢結果中,組件不合格率已從往年的10%攀升到20%,問題多集中功率虛標、玻璃破碎、熱斑效應和膠膜開膠等關鍵環(huán)節(jié),而這些問題將直接導致電站發(fā)電量與收益嚴重脫節(jié),給投資方帶來長期的收益損失。

“過去這兩年光伏行業(yè)的產品質量在下降。你想企業(yè)在虧錢,低價賣、虧損賣,把硅片搞得那么薄,號稱是技術的進步,但它是撐不住的。把鋁邊框搞得薄、把玻璃搞得薄、把膠膜搞得薄,(膠膜的)彈性都沒有了,怎么可能不出事?”在今年9月19日舉行的2025光儲協(xié)同應用高質量發(fā)展研討會上,阿特斯陽光電力集團股份有限公司高級副總裁張春光感慨道。

在光伏行業(yè)尚未完全掙脫“內卷”枷鎖的當下,當企業(yè)還在將精力投入到比拼速度與降低成本時,產品和服務的質量“隱患”便如影隨形。

看似一時贏得了市場,實則埋下了質量的“雷區(qū)”,業(yè)主在不知情的情況下購買了這些產品,不單單是影響體驗感,甚至可能因產品質量問題遭受財產損失,乃至威脅到生命安全,成為質量“隱患”的直接受害者。

從行業(yè)全局來看,這更是一種隱性的創(chuàng)傷,光伏產業(yè)歷經數十年構筑的品牌價值與信譽壁壘正在逐漸瓦解,從供應鏈上游的材料供應商到下游的安裝服務商,整個產業(yè)價值鏈都將面臨信任體系崩塌與利潤空間壓縮的雙重沖擊,企業(yè)長期積淀的核心競爭力正在逐步被蠶食。

安全是質量的底線,質量是安全的保障,只有當安全從企業(yè)的道德選擇題變?yōu)樯姹卮痤},光伏產業(yè)才能真正穿越這場周期。

電力市場化下的“成本”掙扎

從去年以來,行業(yè)便一直陷入低價競爭當中,隨著136號文的全面落地,光伏行業(yè)已經逐步走向市場化的新階段,新增項目面臨進入市場交易,因此,項目收益率受到影響而下降,以往單一的盈利模式已不再適用了。

在雙重壓力的夾擊下,“成本”問題該如何破解?

一方面是占比較大的光伏設備成本,一旦壓縮成本,可能會給電站安全帶來挑戰(zhàn),另一方面是非技術成本推高項目開發(fā)成本,由此可見,在電力市場化的背景下,非技術成本將成為“降本”的突破口。

據業(yè)內資深人士透露:“前幾年,一個50MW的光伏路條可以賣到1000-2000萬元,幾乎是穩(wěn)賺不賠的買賣。”

對于現(xiàn)在來說,光伏電站項目建設單價大約在2.5元/W左右,而真正的項目建設成本在1.8元/W左右,剩余部分基本上都是非技術成本。

有行業(yè)調研數據顯示,以100MW項目為例,居間費大約占0.05-0.1%,費用約為500-1000萬元,而運營期的土地租金、升壓站永久用地購置等這些還沒有計入。總體來看,非技術成本已占到項目總造價的20%。

既然存在,必然有其道理,路條和居間服務在新能源行業(yè)中扮演著復雜的角色,它們確實為項目開發(fā)“牽線搭橋”,起到了積極作用;但另一方面,帶來的負面問題也同樣不容忽視。

路條交易直接增加了項目的初始開發(fā)成本,接手方為此要支付高昂的費用,從而會繼續(xù)傳導至項目的建設與運營環(huán)節(jié),最終導致上網電價失去競爭力或項目整體收益率被侵蝕。

居間服務同樣存在成本過高的問題,盡管合理的居間費是對價值的認可,但在實際項目中,部分居間方會索要遠超市價的高額費用,嚴重擠占了本應用于項目建設和技術升級的成本。

今年8月,內蒙古能源局發(fā)布一則《關于進一步規(guī)范新能源項目開發(fā)建設秩序的通知》,明確規(guī)定了,在項目建設期和建成后2年內,不得擅自轉讓股份或更換投資主體。此前山西、寧夏等地也相繼出臺類似政策,嚴厲打擊新能源項目開發(fā)中的投機行為。

值得注意的是,針對此前“圈而不建”的遺留問題,山西今年已廢止21個風電光伏發(fā)電項目,總規(guī)模達95萬千瓦,以“清退”倒逼合規(guī)。

政策監(jiān)管的核心目的在于規(guī)范市場秩序,降低行業(yè)對“路條”的依賴。只有當項目的成功不再系于特定的居間方,而是取決于投資主體的經營實力、技術水平與運營能力時,整個行業(yè)才能去偽存真,回歸健康發(fā)展的本質。

在利潤空間被嚴重擠壓的當下,在保證質量和安全的前提下,非技術成本已成為決定項目生死與企業(yè)競爭力的最關鍵變量。

因此,降低非技術成本已然是箭在弦上!

0 條