微信客服

微信客服 微信公眾號

微信公眾號當美國在新能源發展上態度搖擺時,中國已用明確的戰略目標為行業定調。9月24日,我國在新一輪國家自主貢獻中提出,到2035年非化石能源消費占比需超30%,風電與太陽能發電總裝機容量要達到2020年的6倍以上,力爭實現36億千瓦。

這一目標甚至被部分研究機構認為“偏保守”——預測2035年我國新能源實際裝機量或突破40億千瓦。市場“大蛋糕”既定,風電、光伏產品商與電站投資者紛紛入局,一場行業“狂歡”已然開啟。但狂歡之下,更嚴峻的挑戰浮出水面:如何讓新能源資產在電力市場中實現盈利?

此前,我國絕大多數新能源電站極少參與電力現貨市場,在政策“襁褓”中,其盈利水平有基本保障。但這種“穩賺不賠”的局面,從今年起正式終結。2月,國家發改委、能源局聯合印發“136號文”,首次在國家層面明確:6月1日起,新增新能源項目需全面參與電力市場交易,電價由市場定價。這一政策直接讓新能源電站的盈利前景充滿不確定性。

事實上,新能源電價下滑的趨勢早有苗頭。以西北五省2024年新能源交易結算數據為例,當地新能源結算電價均低于各省燃煤基準價,平均上網電價較市場化前降低23%,項目內部收益率(IRR)同步下降4.2%。

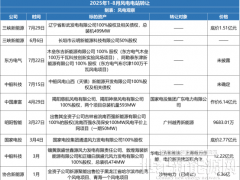

今年電價波動風險進一步釋放。行業機構的數據顯示,從主要電力現貨市場數據來看:2025年1-9月,甘肅風電平均現貨市場捕獲價格229.63元/兆瓦時(同比+15.8%),光伏126.77元/兆瓦時(同比-9.55%);蒙西風電208.61元/兆瓦時(同比-51.73%),光伏154.71元/兆瓦時(同比-60.08%);山東風電294.84元/兆瓦時(同比+0.06%),光伏120.27元/兆瓦時(同比-33.47%);山西風電257.68元/兆瓦時(同比+8.95%),光伏128.54元/兆瓦時(同比-43.02%)。光伏電價的普遍下滑,成為行業盈利的主要壓力點。

2024年1-9月/2025年1-9月典型省份現貨市場風電和光伏價格

行業龍頭的業績也印證了這一趨勢。今年上半年,龍源電力風電平均上網電價為422元/兆瓦時(同比減少16元/兆瓦時),光伏平均上網電價273元/兆瓦時(同比下降5元/兆瓦時)。多家發電企業已發出警示,某發電集團相關負責人直言:“新能源難以同時保住‘量’與‘價’,電價下降已成必然。”

這意味著,新能源全面入市后,傳統盈利模式、投資評估邏輯與運營管理體系均面臨挑戰。在爭奪36億千瓦裝機“蛋糕”的同時,電力企業必須將重心轉向“資產精細化管理”與“盈利能力提升”——但這兩大能力,恰恰是多數企業的短板。

具體來看,盈利挑戰主要集中在三方面:

內部部門協同難:過去發電企業的“生產”與“營銷”是獨立部門,但市場化后電價實時變動,需打通兩部門數據與決策鏈路,才能實現資產最優管理,而多數企業尚未完成這一整合;

專業交易人才缺:電力交易是新興高專業化領域,目前行業內人才供不應求,成為企業參與市場競爭的“卡脖子”問題;

智能管理工具少:各省電力交易規則差異大,且發電企業資產分散,若缺乏AI等智能工具賦能,難以精準適配不同區域市場需求。

對大型電力集團而言,通過資源整合或許能逐步解決上述問題,但對近年來新進入的分散性投資者(如地方性能源企業、財務投資人等),搭建完備的內部服務體系幾乎不可能。

投資者細分能力模型示例

“電力體制改革不僅重塑了新能源投資邏輯,更推動資產投后管理從‘內部垂直一體化’轉向‘市場專業化分工’。”新能源資產管理服務龍頭企業——北京協合運維風電技術有限公司(下稱“協合運維”)董事長陸一川,點出了行業轉型的核心方向。

他進一步解釋:“現在的電站投資者早已不只是‘五大四小’,而是涌現出成千上萬的新主體,他們更需要覆蓋‘電力生產+電力營銷’的系統化服務,傳統單一的運檢服務已無法滿足需求。”

在陸一川看來,電價市場化既是挑戰,也是后服務行業創新的“驅動力”:“只有適應市場化電價,新能源產業才能具備替代化石能源的長期動力。這就要求我們通過技術與管理創新,降低資產運營期的后服務成本,同時保障服務質量。”他預測,未來新能源資產管理服務市場的頭部集中化趨勢將更明顯——中等規模企業因缺乏完整服務體系和研發實力可能面臨生存壓力,而提供局地性單一運維服務的小型企業仍有一定生存空間。

面對新能源全面入市后的盈利難題,協合運維已探索出一套成熟的解決方案:通過AI技術應用、長期經驗積累與全周期服務能力,為新能源資產盈利“保駕護航”。

在數據與技術層面,協合運維基于長周期、大范圍的資產運營實踐,積累了海量電站數據,并研發出自主核心工具。例如,針對風電資產的“PowerInsights智能分析系統”,可自動生成月度資產報告,精準定位電量損失原因(如某臺風機某項缺陷、某時段運維不當)——這類能力,正是中小企業因缺乏數據積累,研發投入和長期實踐迭代而難以構建的。

在運營模式與技術應用上,協合運維也在持續創新:目前已試點“人機協同”運營模式,未來可快速復制到同類場景;“AI+電力”技術則廣泛用于設備故障預警、電價預測與交易決策中——通過無人機航拍與圖像識別,替代部分人工巡視,提升光伏熱斑、風機及變配電設備異常的識別效率;借助時序大模型預測電力市場價格與供需關系,輔助運維人員和交易員制定協同策略,調整電站檢修計劃與交易倉位組合,最終實現電費收入最大化。

談及未來規劃,陸一川表示,協合運維將進一步深化大語言模型(LLM)的應用,重點聚焦三個方向:一是自動生成交易策略支撐報告,取代人工信息整理工作;二是輔助交易員進行自動化策略生成,緩解專業人才短缺壓力;三是在量化交易前開展多源情報分析,提升預測精度。

從36億千瓦裝機目標的明確,到新能源全面入市的政策落地,我國新能源行業已從“政策護航的高速增長”邁入“市場驅動的質量競爭”新階段。結算電價下滑、產銷協同不暢、人才與工具短缺等問題,雖讓電站盈利面臨短期壓力,但也推動行業加速轉型——資產投后管理從“內部自循環”轉向“專業分工”,技術創新(尤其是AI與大模型的應用)成為盈利破局的核心抓手。

對企業而言,無論是大型集團的資源整合,還是分散投資者的服務外包,“精細化運營”與“專業化合作”已成為必然選擇;對行業而言,頭部服務企業的技術優勢與體系能力將進一步凸顯,推動新能源資產管理市場走向集中化、智能化。唯有適應市場化規律,以技術降本、以服務提質,才能在36億千瓦的“大蛋糕”中站穩腳跟,真正實現新能源產業的長期可持續發展。

0 條